Três Lagoas | 15ºC

Campo Grande | 12ºC

Ter, 23 de Junho

Menu

Menu

BUSCA

Busca

Menu

Menu

Busca

Menu

Cidades

Água Clara

Aparecida do Taboado

Bataguassu

Brasilândia

Campo Grande

Cassilândia

Dourados

Inocência

Paranaíba

Ribas do Rio Pardo

Santa Rita do Pardo

Selvíria

Três Lagoas

Brasil/Mundo

Celebridades

Ciência

Comércio

Cultura

Curiosidades

Destaque

Economia

Educação

Eleições

Eleições 2024

Emprego

Esportes

Eventos

Geral

Indústria

Infraestrutura

Justiça

Mato Grosso do Sul

Meio Ambiente

Mundo

Obras

Opinião

Oportunidade

Polícia

Política

Publieditorial

Região

Saúde

Segurança

Ver mais

Powered by

Últimas Notícias

Política

Cotidiano

Polícia

Economia

Brasil/Mundo

Editais

BUSCA

Busca

Menu

BUSCA

Busca

Últimas Notícias

Política

Cotidiano

Polícia

Economia

Brasil/Mundo

Editais

Copiar Link

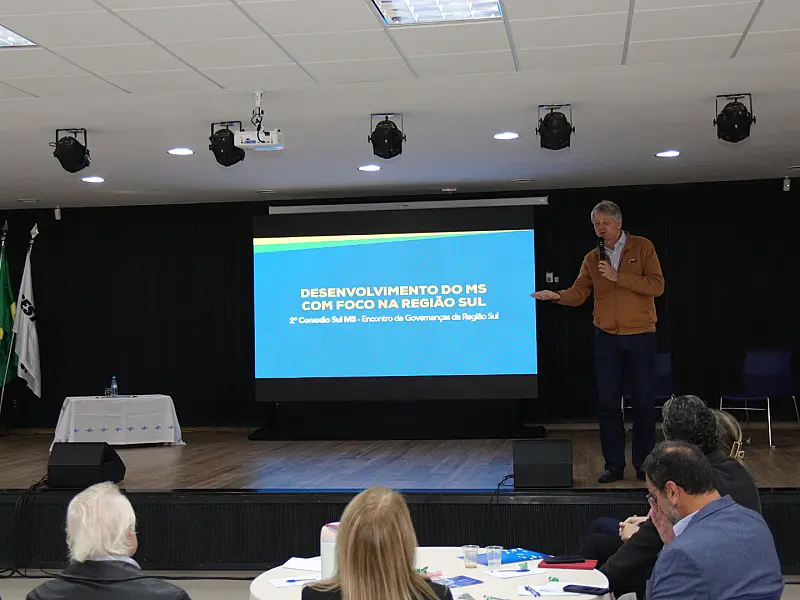

POLÍTICA

Em Dourados, Verruck aborda oportunidades para região Sul do estado

Copiar Link

JUSTIÇA

Justiça nega tentativa de suspender tramitação da revisão do Plano Diretor de Três Lagoas

Copiar Link

LUTO

Mato Grosso do Sul se despede de Marcelo Miranda, ex-governador e construtor do Estado

Copiar Link

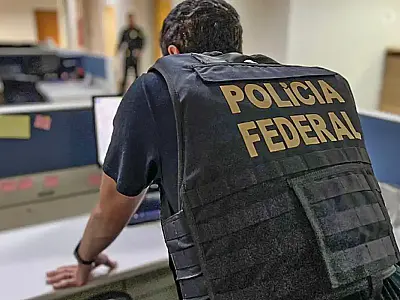

POLÍCIA

Batalhão de Choque da PM reforça segurança em Três Lagoas para combater tráfico de drogas e crime organizado

POLÍTICA

Vereador Fernando Jurado destaca maior mutirão da saúde de Três Lagoas em balanço dos investimentos dos 111 anos da cidade

POLÍTICA

Câmara de Três Lagoas aprova auxílio-alimentação para servidores com plantão de 8 horas

POLÍCIA

Banco Digimais, de Edir Macedo, é alvo de operação da Polícia Federal

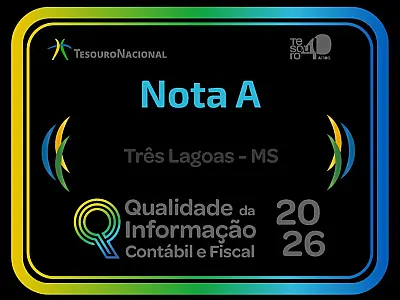

TRÊS LAGOAS

Três Lagoas é nota A no Ranking da Qualidade da Informação Contábil e Fiscal do SICONFI

TRÊS LAGOAS

Atendendo pedido da população, Prefeitura inicia pavimentação de estacionamento e melhorias de acessibilidade na Lagoa Maior

SAÚDE

Ações itinerantes de vacinação já ultrapassam 1,3 mil doses aplicadas contra a gripe em Três Lagoas

Últimas Notícias

ESPORTE

Equipe de Três Lagoas abre 2 a 0, sofre pressão no segundo tempo, mas segura vitória por 2 a 1 no Estádio Jacques da Luz

08h43

23 jun 2026

POLÍCIA

Veterinária é presa suspeita de atear fogo no marido, que está em coma com 80% do corpo queimado em Campo Grande

08h31

23 jun 2026

ECONOMIA

A renovação que não deveria ter ocorrido: os bastidores do convênio que prejudica servidores em MS

08h11

23 jun 2026

CULTURA

16ª temporada do Diversão em Cena começa com grande público em Três Lagoas

16h48

22 jun 2026

Ver Mais Notícias

Política

POLÍTICA

Projeto define prazos e regras para execução de emendas parlamentares em Três Lagoas

10h22

22 jun 2026

SAÚDE

TL dá passo histórico na saúde com lançamento da pedra fundamental da radioterapia do Hospital Auxiliadora

08h28

22 jun 2026

MELHORIAS

Governador Eduardo Riedel anuncia R$ 43 milhões em investimentos para Três Lagoas

08h11

22 jun 2026

Ver Mais Notícias